借錢給朋友、家人,常常不太好意思開口要求對方簽借據。

但現實就是——沒有白紙黑字,碰到對方欠錢不還,你卻很難採取什麼行動。

借據不是不信任對方,是保護雙方的法律文件。

就算感情再好、金額再小,能簽的就簽,日後少掉很多麻煩。

我們這篇文章直接給大家:

- 5 種常見情境的借據範本(直接填入使用)

- 有效借據的 6 大必備要件

- 6 種讓借據失效的常見錯誤

- 借據 vs 本票差異比較

- 對方不還錢怎麼辦的法律追討流程

- 10 個常見問答 QA

借錢給朋友、家人,常常不太好意思開口要求對方簽借據。

但現實就是——沒有白紙黑字,碰到對方欠錢不還,你卻很難採取什麼行動。

借據不是不信任對方,是保護雙方的法律文件。

就算感情再好、金額再小,能簽的就簽,日後少掉很多麻煩。

我們這篇文章直接給大家:

借據就是「我借你錢,你承諾還我」的書面證明。

法律上,借據的正式名稱叫做「消費借貸契約」。依據民法第 474 條第 1 項規定:

稱消費借貸者,謂當事人一方移轉金錢或其他代替物之所有權於他方,而約定他方以種類、品質、數量相同之物返還之契約。

白話翻譯:A 把錢給 B 用,B 答應日後還給 A 同樣數量的錢。這就是借貸關係。

有效,但很難舉證。

民法並沒有規定借貸一定要書面,口頭約定也能成立消費借貸契約。

如果對方賴帳,你沒有書面憑證,要在法院上證明雙方存在借貸關係就很困難——你必須靠 LINE 對話截圖、銀行匯款紀錄、第三方證人等間接證據,費時費力。

所以,借據的核心價值不是「有沒有效」,而是「有沒有你好拿到的證據」。

借貸契約屬於「要物契約」,意思是:

所以光是借據上雙方簽名,但錢還沒給出去,借貸契約還未生效。這也是為什麼借據上要寫清楚「金錢已當場點收無誤」或「於民國 OOO 年 OO 月 OO 日以匯款方式交付」。

一份能真正保護你的借據,以下 6 個要件缺一不可。

為什麼重要?

資料寫錯,對方可以抗辯「借據上的人不是我」,借據效力大打折扣。建議當場對照身分證填寫。

金額建議同時寫上:

為什麼重要?

依民法第 4 條,文字與數字不符時,以文字(中文)為準;若金額曾多次修改,以最低金額為準。大小寫並列,防止被竄改,也防止手寫辨識錯誤。

清楚寫明:

為什麼重要?

消費借貸是要物契約,必須證明錢確實交付出去,合約才真正生效。

以下提供 5 種最常見情境的完整借據範本,括號內為填寫說明,使用時替換即可。

適合:親友間小額借款、不計利息、約定好還款日

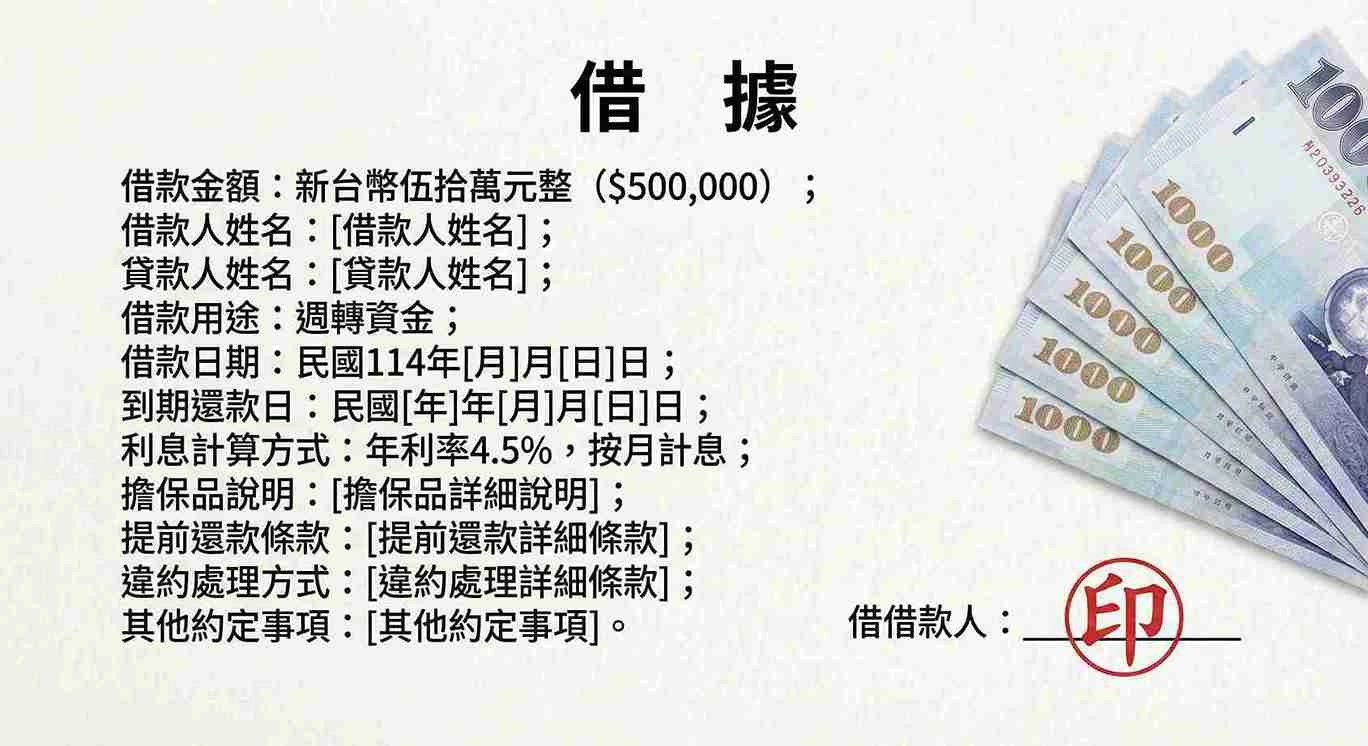

借 據

立借據人(借款人)OOO,茲向貸與人 OOO 借用新臺幣(下同)壹拾萬元整(NT$100,000),借款金額已於民國 114 年 4 月 16 日以現金方式交付,借款人親自點收無誤。

一、借款金額:新臺幣壹拾萬元整(NT$100,000)

二、利息:本借款契約無約定利息,雙方同意免息。

三、還款日期:借款人應於民國 114 年 7 月 16 日前,將上述借款本金壹拾萬元整如數歸還貸與人。

四、違約:若借款人未依上述期限還款,貸與人得依法追討,所生之訴訟費用、律師費用,均由借款人負擔。

五、管轄法院:本契約涉訟時,雙方同意以臺灣台北地方法院為第一審管轄法院。

六、本借據一式兩份,貸與人及借款人各執一份為憑。

貸與人(甲方):(簽名) 身分證字號: 戶籍地址:_______________ 聯絡電話:_______________

借款人(乙方):(簽名) 身分證字號: 戶籍地址:_______________ 聯絡電話:_______________

立據日期:民國 年 月 日

適合:借款金額較大、雙方同意計算利息

借款契約書

立約定書人:

茲因乙方向甲方借款,雙方同意訂定本契約,共同遵守下列事項:

第一條 借款金額與交付方式 甲方貸與乙方新臺幣伍拾萬元整(NT$500,000),已於民國 114 年 4 月 16 日以匯款方式(匯入乙方帳戶:OO 銀行 帳號 XXXXXXXXXXXXXXX)交付完畢,乙方確認收訖無誤。

第二條 借款期限 借款期間自民國 114 年 4 月 16 日起至民國 115 年 4 月 16 日止,共計一年。

第三條 利息 利息按年利率 8% 計算,每月 5 日由乙方以匯款方式支付前一個月利息予甲方。

第四條 還款方式 借款期滿,乙方應一次清償本金新臺幣伍拾萬元整予甲方,同時結清當月利息。

第五條 違約 乙方若未依約還款,應另計年利率 10% 之違約金(不超過民法規定上限),並負擔甲方因此所生訴訟費、律師費等一切費用。

第六條 管轄法院 本契約涉訟時,雙方同意以臺灣台北地方法院為第一審管轄法院。

第七條 一式兩份 本契約書一式兩份,甲、乙雙方各執一份為憑。

甲方(貸與人)簽名:_______________ 日期: 年 月 日 乙方(借款人)簽名:_______________ 日期: 年 月 日

適合:借款金額較大、借款人希望按月分期還清

借款分期還款契約書

甲方(貸與人):OOO 乙方(借款人):OOO

一、借款金額:新臺幣參拾萬元整(NT$300,000)

二、交付方式:甲方已於民國 114 年 4 月 16 日,以現金方式交付借款,乙方當場點收確認無誤。

三、利息:年利率 6%,利息併入每月還款金額計算。

四、分期還款計畫: 乙方同意自民國 114 年 5 月 1 日起,每月 1 日按月還款,共分 12 期,每期還款金額為新臺幣貳萬陸仟參佰元整(含本金攤還及當月利息)。

| 期數 | 還款日 | 每期金額 |

|---|---|---|

| 第 1 期 | 114 年 5 月 1 日 | NT$26,300 |

| 第 2 期 | 114 年 6 月 1 日 | NT$26,300 |

| …… | …… | …… |

| 第 12 期 | 115 年 4 月 1 日 | NT$26,300 |

五、提前還款:乙方得隨時提前清償剩餘本金,免計提前還款違約金。

六、違約:任一期未依約還款,甲方得要求乙方立即清償全部剩餘本金及已積欠利息。

七、管轄:以臺灣台北地方法院為第一審管轄法院。

八、本契約一式兩份,雙方各執一份。

甲方簽名:_______________ 日期: 乙方簽名:_______________ 日期:

適合:借款金額大,貸與人要求第三人擔保

借款契約書(含連帶保證人)

甲方(貸與人):OOO 乙方(借款人):OOO 丙方(連帶保證人):OOO

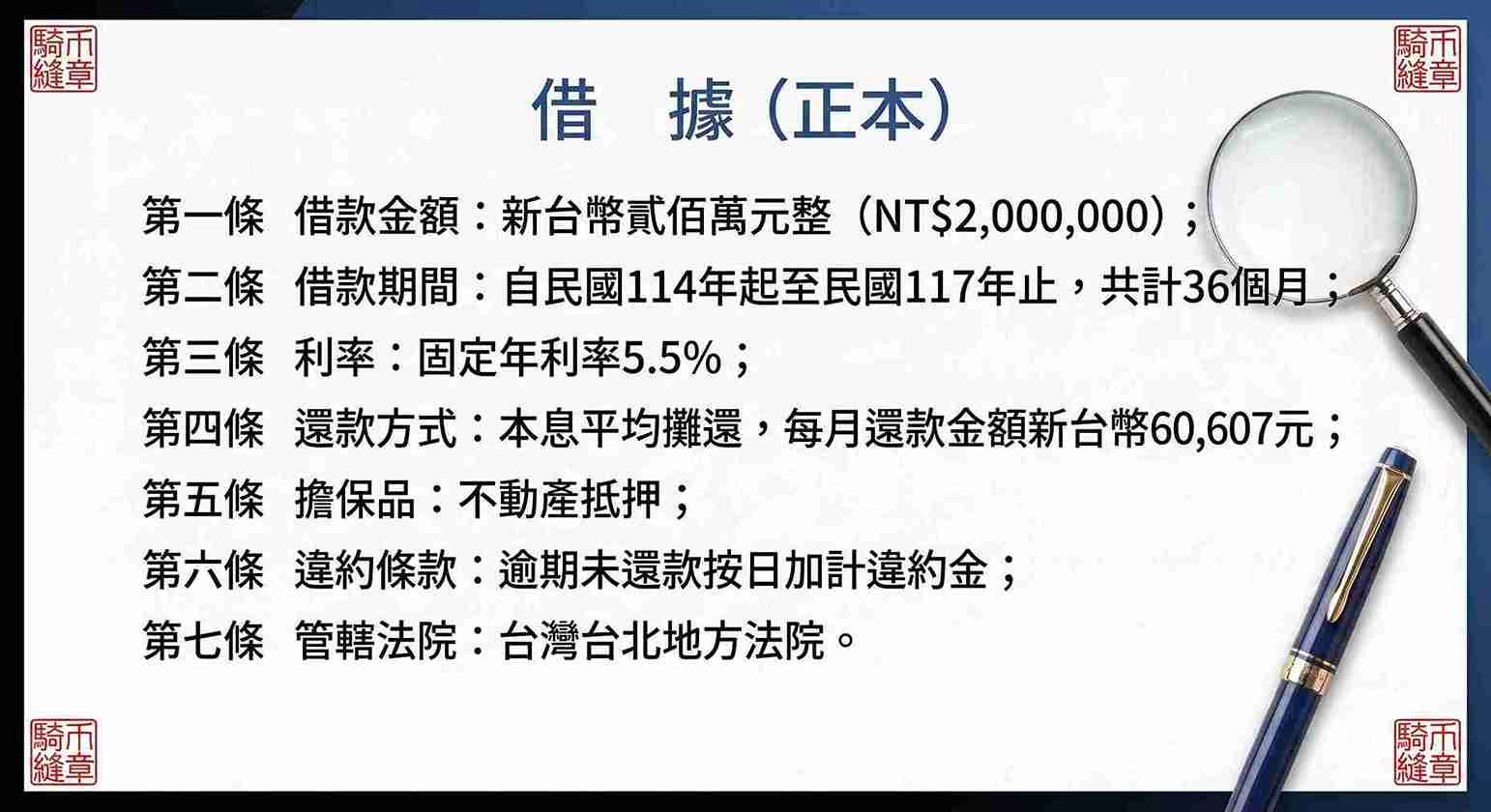

一、借款金額:新臺幣壹佰萬元整(NT$1,000,000)

二、交付方式:甲方已於民國 114 年 4 月 16 日,以匯款至乙方帳戶(OO 銀行 帳號 XXXXXXXXXXXXXXX)方式交付,乙方確認收訖無誤。

三、利息:年利率 10%,每季(每 3 個月)支付一次。

四、借款期限:自民國 114 年 4 月 16 日至民國 115 年 4 月 16 日止,期滿乙方應一次清償本金及當期利息。

五、連帶保證:丙方願與乙方就本借款債務負連帶清償責任。甲方得不先向乙方催討,直接要求丙方清償全部借款本金及利息。

六、違約:乙方或丙方若未依約清償,應另負擔甲方因此所生之一切費用(含律師費、訴訟費、強制執行費用等)。

七、管轄:以臺灣台北地方法院為第一審管轄法院。

八、本契約一式三份,甲、乙、丙三方各執一份為憑。

甲方(貸與人)簽名:_______________ 乙方(借款人)簽名:_______________ 丙方(連帶保證人)簽名:_______________ 立約日期:民國 年 月 日

適合:借款金額大,要求對方提供擔保品

借款契約書(含擔保品約定)

甲方(貸與人):OOO 乙方(借款人):OOO

一、借款金額:新臺幣伍拾萬元整(NT$500,000)

二、交付方式:甲方已於民國 114 年 4 月 16 日,以現金方式交付,乙方親自點收確認無誤。

三、借款期限:自民國 114 年 4 月 16 日至民國 114 年 10 月 16 日止,共 180 天,到期一次清償。

四、利息:年利率 8%,到期日一次支付。

五、擔保品: 乙方提供下列擔保品予甲方:

六、違約:乙方若未依約還款,甲方除得處分擔保品外,並得依法向乙方追討不足額部分及一切訴訟費用。

七、管轄:以臺灣台北地方法院為第一審管轄法院。

八、本契約一式兩份,雙方各執一份為憑。

甲方(貸與人)簽名:_______________ 日期: 乙方(借款人)簽名:_______________ 日期:

推薦延伸閱讀:商業本票是什麼?商業本票拿來幹嘛?發行條件、優缺點一次看懂

寫借據不難,但這 6 種錯誤很多人都犯,直接讓借據喪失效力或難以舉證。

「還欠款」三個字就很危險:「還」可以是「還有」也可以是「償還」,一個字兩種意思,法庭上各說各話。

正確寫法:「乙方已償還新臺幣壹萬元整,剩餘欠款新臺幣玖萬元整尚未清償」,意思清楚,不留爭議空間。

手寫時「0」容易被改成「6」、「1」容易被改成「7」。

正確做法:阿拉伯數字與中文大寫並列,依民法第 4 條,若兩者不符,以中文大寫為準;若多次修改金額,以最低金額為準。

借據只有「甲方貸與乙方 OO 萬元」,但沒寫「已當場點收無誤」,對方可能在法庭主張「你有簽借據,但錢其實沒給我」,讓借貸關係的成立出現爭議。

代簽、打字列印後蓋章未親筆,都可能被對方質疑非本人意願。

建議親筆簽名、加蓋印章,最好再按指紋(大拇指)雙重確認。

沒寫還款日,借款人可以自由決定何時還,對貸與人非常不利。

若要催討,需先發存證信函給對方一個月以上的還款期限,才能進入法律程序。

一定要寫:「乙方應於民國 OOO 年 OO 月 OO 日前,清償本金及利息」

超過年利率 16% 的部分,依法無效,借款人可以拒絕支付超過的利息。

更嚴重的是,利率過高可能觸犯刑法「重利罪」,反讓自己吃上官司。

很多人搞不清楚借錢要用借據還是本票,這邊一次說清楚。

| 比較項目 | 借據(消費借貸契約) | 本票 |

|---|---|---|

| 法律性質 | 民事合約,證明借貸關係 | 票據法上的有價證券 |

| 追討方式 | 民事訴訟→確定判決→強制執行 | 直接聲請「本票裁定」→強制執行 |

| 追討速度 | 較慢(需走完訴訟程序) | 較快(本票裁定通常數週內) |

| 追討時效 | 15 年 | 3 年(注意時效較短) |

| 格式要求 | 較彈性,自由撰寫 | 格式嚴格,有法定要件 |

| 適合情境 | 親友小額借貸、載明細節 | 金額較大、需快速追討保障 |

很多律師建議:借錢時同時簽立借據 + 本票。

這樣兼顧「細節清楚」與「追討效率」兩個目的,缺一不可。

相關推薦閱讀:商業本票是什麼?商業本票拿來幹嘛?發行條件、優缺點一次看懂

依據民法第 205 條(已修正),借貸利率年利率不得超過 16%。

| 利率水準 | 說明 |

|---|---|

| 0%(無息) | 免息借貸,對借款人最友善 |

| 1~5%(年) | 低利,接近市場一般水準 |

| 5~10%(年) | 中等,常見於私人借貸 |

| 10~16%(年) | 接近上限,合法但偏高 |

| 超過 16%(年) | 超過部分無效,且可能涉及重利罪 |

有些人習慣說「月利率 1%」,聽起來不多,但年化就是 12%。確認換算後不超過 16% 才安全。

公證是指請公證人(法院公證處或民間公證人)對借據進行法律認證。

好處 1:對方不還錢,可直接強制執行

借據有經過「公證並附記執行約款」,萬一借款人不還錢,你可以直接拿公證文書向法院聲請強制執行,完全不需要先打官司,大大節省時間和訴訟成本。

好處 2:證明借據真實性

公證文書本身就是官方認證,幾乎無法被對方主張是偽造的。

| 借款金額 | 大約費用 |

|---|---|

| NT$10 萬以下 | 約 NT$1,000 |

| NT$10~50 萬 | 約 NT$1,500~2,500 |

| NT$50~100 萬 | 約 NT$2,500~4,000 |

| NT$100 萬以上 | 依比例增加 |

(實際費用依各公證處規定為準)

借出去的錢追不回來,很多人不知道從哪裡開始。正確流程如下:

寄送 LINE 訊息、電話催款,截圖保存。這些是日後的輔助證據。

存證信函是正式的法律催告文件,效果遠比口頭催討好。

向法院聲請支付命令,費用只要 NT$500。

若對方提異議或情況複雜,就進入正式民事訴訟,持借據作為主要證據。

取得確定判決後,向法院聲請強制執行,法院可以:

| 程序 | 費用 | 時間 |

|---|---|---|

| 存證信函 | NT$80~150 | 隔天寄達 |

| 聲請支付命令 | NT$500 | 核發約 2~4 週 |

| 民事訴訟(小額) | 訴訟標的 1% | 數月~1 年 |

| 強制執行 | 執行金額 0.8% | 看情況 |

一般消費借貸時效:15 年

依民法第 125 條,一般債務的請求時效為 15 年。

一旦時效快到了,有幾個方式可以「中斷時效」讓時效重新起算:

一定要拿。 道理和買東西要索取收據一樣,清償完債務,貸與人要主動開立,借款人要主動索取。

還清銀行貸款後,也要主動向銀行索取「清償證明書」,確保信用紀錄無誤,避免系統錯誤導致被判定未清償。

數位時代,有人會問:用 LINE 傳借據截圖、用 email 發 Word 檔借據,有效嗎?

依電子簽章法,電子文件在符合一定條件下具有法律效力,但關鍵在於能否認定是「本人」意願。

紙本親簽 + 雙方各執一份 + 掃描備份儲存

這個組合讓你在任何情況下都有辦法舉證,又有電子備份防止紙本遺失。

A: 兩種都有效,關鍵不在形式,在內容。

只要借據上包含借貸雙方資料、金額、日期、還款約定,且有雙方親筆簽名,手寫版和打字版都具有法律效力。手寫版要特別注意字跡清晰、數字用中文大寫。打字版更整齊易讀,但要確認是雙方本人親筆簽名。

A: 簽名就有效,印章是加強版。

台灣法律並未規定借據一定要蓋印章,親筆簽名就能成立。但蓋印章(尤其是登記印鑑章)能讓借據的真實性更難被質疑,加上指紋則更保險。建議:簽名 + 蓋印章(私章即可)+ 按指紋,三者並存最完整。

A: 可以,但難度高。

沒有借據不代表借貸關係不存在,只是舉證更麻煩。你需要提供:銀行匯款紀錄(最有力)、LINE 對話截圖(提到借款金額、還款承諾的內容)、知情的第三方公正證人。以上任何一項都有助於向法院主張借貸關係成立,只是比有借據的情況吃力很多。

A: 可以,要特別標註是補簽。

如果當初沒簽,事後想補,對方願意配合的話是可以補簽的。但補簽借據最好在日期欄位附近加上說明,例如:「本借據係事後補簽,借款日期為民國 OOO 年 OO 月 OO 日」,避免日後對方主張借據與借款日期不符。

A: 法律上沒有硬性規定,強烈建議一式兩份。

如果只有一份,誰保管就成了問題——貸與人拿了,借款人說沒看過或有異議;借款人拿了,貸與人反而沒有憑據。一式兩份各執一份,才能確保雙方都有一模一樣的書面紀錄。

A: 不是整份無效,只是超過部分的利率無效。

依民法第 205 條,超過年利率 16% 的部分約定無效,但借貸契約本身(本金、還款日等其他條款)仍然有效。借款人仍要還本金,利息只需支付到 16% 為止,超出的部分不用付。

A: 有幾個眉角要注意:

A: 可以,而且很多律師建議這樣做。

借據負責記錄借貸細節(金額、利息、期限、違約條款等),本票則作為追討的「快速通道」——對方不還時,可直接聲請本票裁定,比打民事訴訟快很多。兩者並用,保障最完整。

A: 一般消費借貸時效是 15 年。

若時效快到了,最直接的中斷方式是:向法院提起訴訟(時效中斷,重新起算)、寄存證信函正式催告、取得對方書面還款承認(例如對方簽名確認欠款的聲明書)。建議在時效截止前至少 1 年就採取行動,不要拖到最後一刻。

A: 兩個方式選一個:

方式 1:借據銷毀。 雙方確認清償完畢,當場把借據撕毀,但建議在銷毀前先拍照存檔留底。

方式 2:在借據上加註清償。 在原來借據上加寫:「本借據所載借款,借款人 OOO 已於民國 OOO 年 OO 月 OO 日全額清償完畢。貸與人 OOO 簽名確認。」雙方共同簽名後,借款人保留這份加註清償的借據做為憑證。

無論哪種方式,都要記得另外索取或簽立一份還款證明書,保護自己。

借錢不怕,怕的是沒有白紙黑字

不管借出去還是借進來,寫借據都是對雙方最負責任的做法。借據保護的不只是錢,還有雙方的關係——因為一旦有憑有據,日後就算出現誤會,也有依據可以釐清。

這篇文章的重點整理:

有需要的話,直接從本文的 5 個範本中選合適的情境,填入資料就能使用。

本文內容為一般性金融相關知識介紹,不構成個案法律建議。具體情況建議諮詢專業律師。法規具時效性,請自行確認現行有效版本。

⚠️溫馨提示⚠️:

防詐騙警語:如有辦理各式貸款需求之客戶,請直接與本行客服專線:0800-688-158 洽詢,或是於鑫光陽官網填單【免費諮詢單】。若於辦理過程接獲不明電話,要求「先支付代辦費、服務費等」,即非本公司辦理之規定,提醒您切勿受騙。

🌎 本公司網站按主管機關備查之標準計算,規定如下:

【特別備註】:利息計算以年金法計算,實際貸款條件以核准貸款產品為準,實際利率視每個客戶條件及評分容有所不同,申貸金額、期數、利率,依據個人工作年限、領薪方式及各項負債授信條件不同,而有所差異‼️

貸款條件 | ①.年齡:20 歲以上 ②.地區:台灣地區 ③.職業:不限行業,投保超過一個月的上班族即可 ④.地區:限台灣 |

貸款說明 | ①.還款期限:最短 90 天,最長 10 年 ②.最低與最高【月利率】:0.4%~0.8% ③.風管費:3%以上(視客戶條件) ④.動保費:4500 元(視專案規費) |

| 貸款案例 | 黃先生貸款 30 萬,還款期為 60 個月,開辦手續費為新台幣 8,888 元。 年利率為 2.99%,等於每月還款額度應為新台幣 5,389 元,而總還款額則為新台幣 332,228 元。 |

📍鑫光陽貸款專家